近日世纪汇通,工信部、公安部、财政部等八个部委联合印发了《汽车行业稳增长工作方案(2025—2026年)》。方案中明确指出:“2025年力争实现全年汽车销量3230万辆左右,同比增长约3%,其中新能源汽车销量1550万辆左右,同比增长约20%;汽车出口保持稳定增长;汽车制造业增加值同比增长6%左右。”

看到这则新闻时,我最关注的并非销量目标的制定过程,而是在市场经济环境下,政府部门竟然提出具体的销量目标,这显得颇为异常,更多的只是做市场的预测。

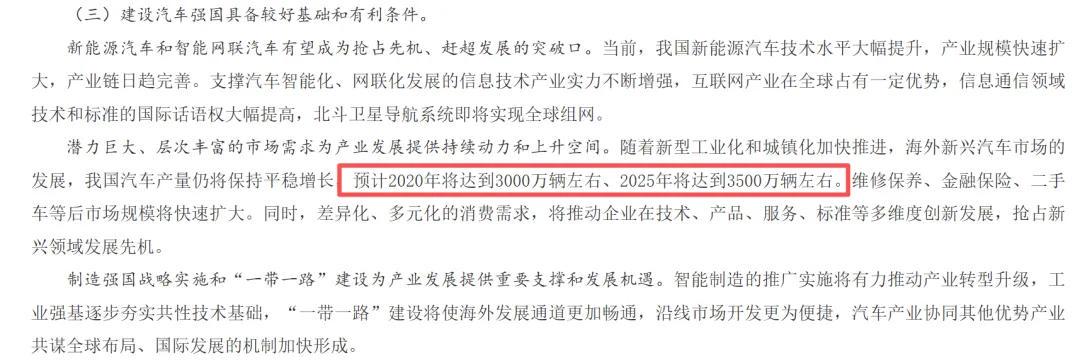

例如,2017年工信部和发改委发布的《汽车产业中长期发展规划》中提到的“预计2025年将达到3500万辆左右”。预测与目标有着本质区别:前者是基于市场趋势的判断,后者则体现了强烈的政策意愿。

那么,为何八部委此时提出2025年的销量目标?要解答这一疑问,首先需明确该目标所传递的信息。显然,这一目标并不难实现,甚至可以说八部委有意让汽车市场降温。

何以见得?

根据中汽协的数据,2024年我国汽车总销量为3143.6万辆,其中1-8月总销量为1876.6万辆,即2024年9-12月我国汽车市场完成了1267万辆的销量。

尽管今年汽车市场面临诸多挑战,但1-8月已完成2112.8万辆的销量,同比增长12.6%,增速是2024年同期的三倍多。按照八部委的目标,接下来的9-12月,国内汽车市场仅需完成1117.2万辆即可。

这意味着世纪汇通,未来四个月汽车市场的目标增速为-11.82%!是的,你没看错,八部委的目标是要汽车市场在接下来的四个月里实现11.82%的负增长。

这种让市场减量的目标实属罕见。

《工作方案》对新能源汽车市场的销量目标同样明确,意在降温。2024年,国内新能源汽车总销量为1286.6万辆,其中1-8月总销量为703.7万辆,同比增长30.9%。2025年1-8月,新能源汽车累计销量已达962万辆,同比增长36.7%。

根据《工作方案》的目标,2025年新能源汽车总销量为1550万辆,同比增长约20%,即9-12月的销量目标为588万辆,而2024年同期销量为582.9万辆。未来四个月,新能源汽车市场的同比增速仅需保持在0.8%。过去几年,新能源汽车市场在下半年从未有过如此低的增长速度,几乎等同于不要求增长。

《工作方案》中提到的另一个目标也验证了降温的信号:2025年汽车制造业增加值仅需同比增长6%,而今年1-8月增速已达10.5%。你可能会疑惑,一边倡导高质量发展,一边却设定负增长目标,原因何在?

答案很简单,就是为了反内卷。

尽管今年汽车市场销量增速迅猛,但行业内部却饱受煎熬,增收不增利已成常态。上半年,A股和H股上市的18家乘用车车企实现营业总收入1.29万亿元,同比增长14.16%,但净利润却大幅下滑,仅为260.08亿元,同比下降9.18%。

这18家车企中,12家实现了营业收入增长,但仅有10家实现净利润增长,且其中4家仍处于亏损状态,所谓的利润增长不过是减少了亏损规模。真正为行业净利润增长做出贡献的仅6家车企。

Wind数据显示,上半年18家车企净利润中位数为0.65亿元,同比降低89.11%;平均数为14.45亿元,同比减少9.18%。

增收不增利的根源在于价格战。尽管相关部门多次提出“反内卷”、“反价格战”,明面上的价格战确实有所抑制,但新车上市带来的隐性价格下探成为新的竞争手段——近期上市的新车价格屡屡刷新消费者认知。

根据乘联会数据,2025年1-8月,乘用车市场新车降价力度平均达2.0万元,降价幅度为10.6%,其中新能源汽车降价力度最大,平均达2.1万元,降价幅度为10.9%,比常规燃油车高出1.9个百分点。

因此,八部委的《汽车行业稳增长工作方案》提出的销量目标,与其说是增长蓝图,不如说是为过热市场注入的“清醒剂”。看似温和的数字背后,传递出“控速降温、反制内卷、回归理性、转向质量”的强烈政策意志。

这标志着中国汽车产业进入以“高质量发展”为核心诉求的新阶段。其深远意义在于:通过牺牲短期增速的“阵痛”,换取行业生态优化、盈利模式重构和长期国际竞争力提升的“新生”。能否成功实现这一转型,不仅关乎汽车行业的未来,也是观察中国经济能否有效应对“内卷化”挑战、实现产业升级的重要窗口。(文|大雄)

杨方配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯