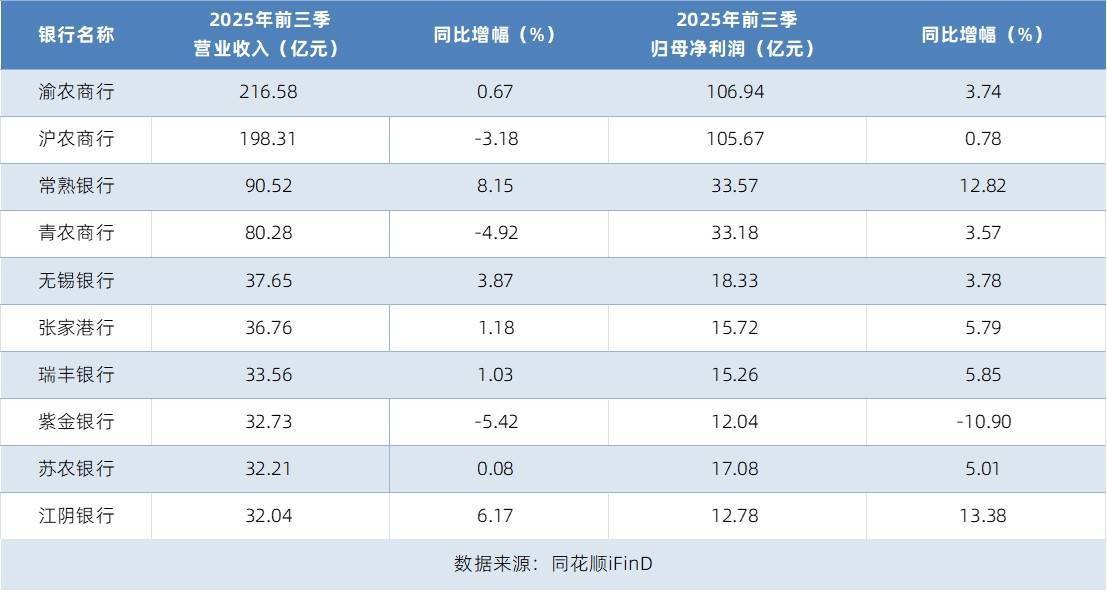

截至10月31日优配交易,A股上市农商行2025年前三季度的业绩数据已披露完毕。总体来看,呈现出“增长与承压并存”的显著分化格局。在已公布数据的10家银行中,有7家营业收入实现同比增长,9家归母净利润保持正增长。具体来看,部分头部银行如沪农商行、青农商行营收出现下滑,紫金银行营收与净利润“双降”,显示出在复杂的经营环境下,不同银行间的业绩表现正在拉开差距。

部分区域性银行展现出强劲的增长动能,成为最大亮点。其中,常熟银行与江阴银行表现尤为突出,归母净利润增速均达双位数;江阴银行净利润增速高居榜首。这反映出一些中小银行通过深耕本地市场、优化资产结构和有效控制成本,成功实现了盈利能力的提升。

尽管整体业绩稳健,但隐忧不容忽视。紫金银行的营收与净利润双双下滑,暴露出部分机构面临的经营压力。此外,对于 “万亿级”农商行来说,虽然盈利规模巨大,但营收增速变慢,如何寻找新的业务增长点成为关键。

风险抵补能力充足,部分银行安全垫有所削弱

优配交易

优配交易

从总资产规模看,这10家银行呈现出清晰的梯队格局。渝农商行、沪农商行以超过1.5万亿元的体量稳居第一梯队,遥遥领先。青农商行、常熟银行则以突破4000亿元的规模位居第二梯队。紫金银行、无锡银行、苏农银行及江阴银行等6家银行的资产规模在2000-3000亿元区间。从增长动能看,常熟银行、渝农商行与无锡银行表现最为强劲,总资产较年初增幅分别达到9.72%、9.30%和8.03%,显著高于同业,展现出积极的业务扩张态势。

从已披露的数据看,A股上市农商行在2025年三季末的资产质量整体保持在可控区间。大部分银行的不良贷款率被控制在1%以下的优良水平,其中常熟银行不良贷款率为0.76%,无锡银行不良贷款率为0.78%,继续保持行业领先。然而,分化趋势同样明显,青农商行不良贷款率为1.73%,紫金银行不良贷款率为1.35%,高于同业。

拨备覆盖率是衡量银行风险抵御能力的关键指标。多数银行拨备覆盖率远超监管要求,风险缓冲垫厚实,如常熟银行、无锡银行的拨备覆盖率均超过400%。然而,动态变化更值得关注。与上年末相比,超过半数银行的拨备覆盖率出现下滑,其中苏农银行大幅下降73.11个百分点,紫金银行的拨备覆盖率达184.81%,排在10家银行相对靠后的位置。

在盈利增长承压的背景下,部分银行或通过消耗拨备来平滑利润,导致风险抵补能力有所减弱。对于农商行板块,如何平衡业务增长、风险控制与利润释放,持续夯实资本,将是必须面对的核心课题。

净息差收窄成常态,个体差异显著

净息差收窄已成为整个银行业面临的共同挑战,上市农商行也未能独善其身。数据显示,2025年三季末,所列的10家农商行,净息差全部较上年末出现下滑。然而,在整体下行的大环境中,各家银行的承压程度却大相径庭。其中,苏农银行和紫金银行下降较多,分别达0.27和0.25个百分点;而瑞丰银行与渝农商行的降幅则相对温和,均未超过0.02个百分点,显示出其在应对息差收窄时具备了更强的韧性。

尽管同样面临下行压力,但常熟银行的净息差水平依然领先,其2.57%的数值远高于其他同业,甚至超过位列第二的青农商行近1个百分点。反观苏农银行与紫金银行,其息差已降至1.3%以下的低位,这无疑将直接挤压其核心利息收入空间,对其盈利能力的可持续性构成严峻考验。

有业内人士指出,净息差的持续收窄,意味着银行业传统的依靠规模扩张盈利的模式难以为继。对于农商行而言,未来的竞争重心必将从“以量补价”转向“价值驱动”。一方面,银行需要持续优化信贷结构优配交易,向收益率更高的信贷领域倾斜;另一方面,必须全力压降高成本负债,并积极发展手续费及佣金收入等非息业务,以寻找新的增长极。

杨方配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯